金利って誰がどうやって決めるの?

元利均等返済と元金均等返済

仕組みと特長

返済方法の特徴

返済方法を考える際、総返済額が抑えられるいう理由で「元金均等返済」に魅力を感じる人も少なくないかと思いますが、一般的には返済計画の立てやすさから毎月の返済額が変わらない「元利均等返済」が選ばれる傾向にあります。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 特徴 |

毎月の返済額が変わらない |

元金の返済額が一定 |

| メリット | 返済額が一定のため、将来の家計収支が予想しやすくなる。 元金均等返済に比べて、返済開始当初の返済額を少なくすることができる。 |

返済額は返済期間に応じて少なくなる。 元利均等返済に比べて、総返済額を少なくすることができる。 |

| デメリット | 元金均等返済にくらべ、総返済額が多くなる。 | 返済開始当初の返済額多く、返済負担が大きい。 借入時に必要な収入も高くなるため、借入可能額が少なくなる場合がある。 |

元利均等返済と元金均等返済の返済額比較

例 お借入額 1,000万円、金利 年3%(固定)、返済回数 240回(20年)、ボーナス返済なし

| 元利均等返済の場合 | 元金均等返済の場合 | |

|---|---|---|

| 初回の返済額 | 55,459円 | 66,666円 |

| 10年目の返済額 | 55,459円 | 54,270円 |

| 20年目の返済額 | 55,459円 | 41,770円 |

| 総返済額 | 13,310,255円 | 13,012,429円 |

| 支払利息総額 | 3,310,255円 | 3,012,429円 |

ボーナス返済(半年毎増額返済)について

毎月の返済に加えて半年毎(6ヵ月毎)に増額返済額をお支払いいただく返済方法です。年2回のボーナス支給月に合わせ、ボーナス返済月を指定いただくのが一般的です。ただし、ボーナス(賞与)は景気や企業業績によって変動する収入ですので、過度に負担額を大きくしないように計画してください。

住宅購入前と後にかかる費用

- 頭金

- 住宅購入においてローンではなく自己資金の中からで支払う購入代金のこと。物件価格の1〜2割程度は用意しておきたい。

- 不動産所得に関わる諸費用(印紙税、登録免許税、固定資産税、不動産所得税など)

- 諸費用の目安は、新築物件で物件価格の3~5%、中古物件で物件価格の6~13%が目安

- ▼モデルケース

- 3,000万円の物件を購入する場合…

- 新築(マンション)の場合:物件価格3,000万円×0.03~0.05=

- 90万円~150万円の諸費用が必要

- 中古物件の場合:物件価格:3,000万円×0.06~0.13=

- 180万円~390万円の諸経費が必要

- 3,000万円の物件を購入する場合…

- ▼モデルケース

- 諸費用の目安は、新築物件で物件価格の3~5%、中古物件で物件価格の6~13%が目安

- 保険料(火災保険・地震保険)

- 年間1.3〜7.5万円(火災保険+地震保険の場合)

- ※建物の種類や補償内容により保険料は異なる

- 年間1.3〜7.5万円(火災保険+地震保険の場合)

- 引っ越し代

- 8〜10万円(夫婦・200km圏内で引っ越しを行なった場合)

- 家具・インテリアなど

- 住宅ローン

- 修繕積立金

- 月額平均12,268円(駐車場使用料等からの充当額を含む)(参照:国土交通省「平成30年度マンション総合調査結果」)

- 駐車場代

- 月額数千〜3万円

- 管理費

- 月額平均15,956円(駐車場使用料等からの充当額を含む)(参照:国土交通省「平成30年度マンション総合調査結果」)

- 固定資産税・都市計画税など

- 固定資産税:課税標準×1.4%

- 都市計画税:課税標準×最高0.3%

- 住宅ローン

- メンテナンス費、リフォーム代

- 例:外壁塗替えの場合は、80〜120万円 ※費用は坪数によって変動

- メンテナンス費、リフォーム代

- 固定資産税・都市計画税など

- 固定資産税:課税標準×1.4%

- 都市計画税:課税標準×最高0.3%

変動金利と返済額の関係を読み解く

今は金利が低く、毎月の返済額を抑えられるメリットがある「変動金利」。

でも、将来、金利が変わる可能性もあります。金利上昇のリスクに備えるために変動金利の仕組みや、上昇した場合の対策について知っておきましょう。

- 金利は半年ごと、返済額は5年ごとの見直しが一般的

- 金利上昇で返済額が増える場合、25%アップが上限

- 金利が上がると返済額が増える。どうしたらいい?

- 借入額3000万円。5年後に金利がアップした場合

- 繰り上げ返済で毎月返済額を減らす

- 借入額 3000万円。5年後に金利が1%アップ。

- 支払い開始5年後に繰り上げ返済で返済額を減らす

- 借り換えは有効?固定金利は返済額増の可能性

- 金利が上昇しても余裕のある借入額に抑えましょう

参考:スゴい住宅ローン探し

住宅ローンは超低金利が続いています。特に変動金利は固定金利よりも低いため、毎月返済額が少なくできて魅力的。2018年10月から2019年3月までに民間の住宅ローンを利用した人の中で、約6割が変動金利を利用したという調査結果※もあります(※住宅金融支援機構「2018年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】(第2回)」)。多くの人が利用している変動金利ですが、「変動」することによるリスクもあります。

そこで、まずは変動金利とはどのような仕組みなのかを知っておきましょう。

変動金利は国内情勢や景気に左右される短期プライムレート(短プラ)に連動し、半年ごとに金利の見直しが行われるのが一般的です。

金利が見直されるたびに返済額も変わるのかというとそうではなく、返済額は5年ごとに見直されるのが一般的です(元利均等の場合)。年に2回、金利が見直されても、返済額の元金と利息の割合を調整するため、返済額は変わりません。5年ごとの返済額見直しの際に、元金残高や金利、残りの返済期間によって返済額が再計算されるのです。

金利が上昇し、5年ごとの返済額見直しの結果、返済額が増えることになった場合、変動金利型の住宅ローンには、「新しい返済額は、前回の返済額の25%増が上限」というルールが適用されるのが一般的。つまり、返済スタート時の返済額が10万円の場合、どんなに金利が上昇しても、5年後に見直された返済額は12万5000円が上限、ということになります。

このため、返済額が2倍になるなどの急激なアップはないのですが、金利の推移によっては返済額にローンの元金が含まれず、利息だけを支払う状態になり、さらに払い切れない利息が膨らんでいくことも。その後、金利ダウンや、5年ごとの返済額見直しで返済額が増えて、未払い利息がなくなることがありますが、完済時期に利息が残ってしまう場合もあります。

変動金利を選ぶと、景気などの影響で適用金利が上下します。とはいえ今は超低金利。これ以上金利が下がることは期待できないでしょう。可能性があるのは金利の上昇です。

ここで、借り入れから5年後に金利が上昇すると、返済額はどれくらい増えるのかを比較してみましょう。

借入額3000万円。5年後に金利がアップした場合

返済スタート時は金利0.65% → 返済額7万9880円

| 5年後の金利 | 毎月返済額 | 当初の返済額との差 |

| 0.65%(変動無し) | 7万9880円 | ±0円 |

| 1.15%(+0.5%) | 8万5825円 | + 5945円 |

| 1.65%(+1.0%) | 9万2039円 | +1万2159円 |

| 2.15%(+1.5%) | 9万8517円 | +1万8637円 |

※35年返済。元利均等返済の場合。ボーナス返済無し

※試算結果の返済額は目安としてください

上の表は 3000万円を借り入れて、変動金利で返済する場合の試算です。借入時の適用金利0.65%なら、当初5年間の毎月返済額は7万9880円。その後、5年たって、金利が0.5%アップすると毎月返済額は8万5825円です。当初5年間と比べると 5945円の返済額アップということになります。金利が1.0%上がった場合は、毎月返済額は1万2159円アップ、1.5%上がった場合は1万8637円の毎月返済額アップとなります。

毎月の家計から住宅ローン返済にどれだけ充てられるかは世帯によって違いますが、もしも、返せる金額の上限いっぱいで借りてしまった場合、金利の大幅な上昇による返済額アップは家計に打撃を与えることになります。

繰り上げ返済で毎月返済額を減らす

では、金利が上昇した場合にはどんな対策を取れるのでしょうか。

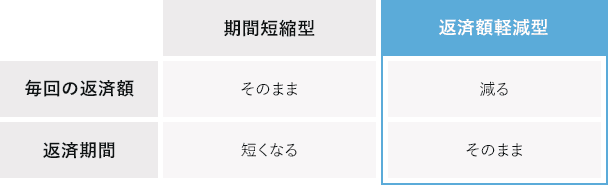

まずは、普段の返済とは別に、元金の一部または全部を前倒しで返済する「繰り上げ返済」の利用が挙げられます。繰り上げ返済には毎回の返済額はそのままで返済期間を短くする期間短縮型と、返済期間はそのままで毎回の返済額を減らす返済額軽減型があります。金利上昇で増えた毎月の返済負担を減らしたいなら「返済額軽減型」を検討してみましょう。

借入額 3000万円。5年後に金利が1%アップ。支払い開始5年後に繰り上げ返済で返済額を減らす

返済スタート時は金利0.65% → 返済額7万9880円

5年後に金利1.65%にアップ → 返済額9万2039円

| 繰り上げ返済額 | 繰り上げ返済後の毎月返済額 | 金利アップ前との差 |

| 0円(繰り上げ返済をしない) | 9万2039円 | +1万2159円 |

| 100万円 | 8万8515円 | + 8635円 |

| 200万円 | 8万4991円 | + 5111円 |

| 300万円 | 8万1468円 | + 1588円 |

※35年返済。元利均等返済の場合。ボーナス返済無し

※試算結果の返済額は目安としてください

上の表は金利0.65%で3000万円を借り入れ、5年後に金利が1%上がり毎回の返済額が増えた場合、繰り上げ返済がどれくらい返済額を減らす効果があるかを試算したものです。金利が1%上がると、毎月返済額は1万2159円増えてしまいますが、300万円の繰り上げ返済をすることで、毎月返済額の増え幅を 1588円に抑えることができます。

借り換えは有効?固定金利は返済額増の可能性

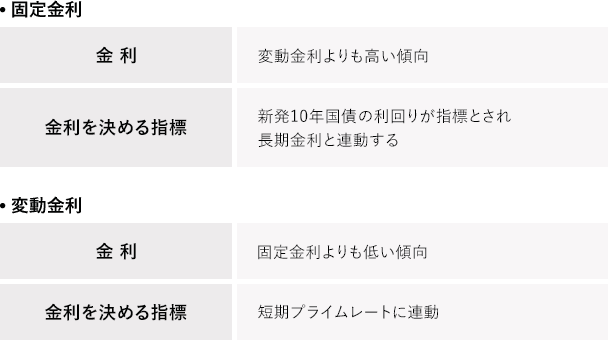

変動金利が上昇したとき、全期間固定金利型の住宅ローンに借り換えて返済額が変わらない安心感を得る、という方法は有効といえるのでしょうか。固定金利の金利は、変動金利よりも高い傾向にあります。また、短期プライムレートに連動している変動金利とは違い、固定金利は新発10年国債の利回りが指標とされ長期金利と連動します。金利を決める指標が違うため、金利が動く時期が同じではありません。短期プライムレートよりも長期金利のほうが先に動くため、住宅ローンの金利上昇も固定金利型のほうが先。

つまり、変動金利が上がり始めてから固定金利に借り換えようとすると、固定金利はすでに高くなっていて、そのタイミングでの借り換えは毎月返済額が大きくアップするかもしれません。

固定金利に借り換えれば返済額は変わらないかもしれませんが、返済負担が大きく、その後の金利の推移によっては、変動金利で返済していたほうが利息は少なかった、という可能性もあるのです。

変動金利でも不安なく返済を続けていくには、最初が肝心。将来、金利が上昇しても無理なく返していける金額に抑え、たくさん借りすぎないこと。そして、大幅な金利上昇も考えて、繰り上げ返済ができる貯蓄をしておくこと。変動金利は上がる可能性があることを忘れずに、定期的に金利の動きをチェックすることが大切です。

政策金利

政策金利とは、景気や物価の安定など金融政策上の目的を達成するために、中央銀行(日本では日本銀行)が設定する短期金利(誘導目標金利)のことで、金融機関の預金金利や貸出金利などに影響を及ぼします。一般的に好景気によるインフレ(物価上昇)傾向になると政策金利を引き上げて経済の過熱を抑え、反対に不景気によるデフレ(物価下落)傾向になると政策金利を引き下げて経済を刺激します。

政策金利の動向は、投資信託の基準価額にも大きな影響があります。政策金利の上げ下げは、景気動向を見ながら段階的に行われます。一般的に政策金利引き上げの初期から中期の段階では、景気回復による企業業績の向上を期待して株価が上昇するため、株式に投資する投資信託の基準価額にプラスの影響を与えます。しかし、政策金利引き上げの最終段階では、インフレによる消費の縮小(=企業業績の悪化)や貸出金利の上昇による設備投資の縮小(=企業活動の鈍化)などを懸念して株価が下落するため、株式に投資する投資信託の基準価額にはマイナスとなります。

一方、政策金利引き下げの初期から中期の段階では、景気悪化による企業業績の減速を懸念して株価が下落するため、株式に投資する投資信託の基準価額にはマイナスです。しかし、政策金利引き下げの最終段階では、貸出金利の低下による個人消費の回復(=企業業績の回復)や設備投資の回復(=企業活動の活発化)を期待して株価が上昇に転じるため、株式に投資する投資信託の基準価額にプラスとなります。